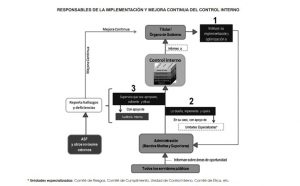

¿Qué es el Control Interno?

El Control Interno es un proceso efectuado por el Órgano de Gobierno, el Titular, la Administración y los demás servidores públicos de una institución, con el propósito de proporcionar una seguridad razonable sobre el cumplimiento de los objetivos institucionales, la salvaguarda de los recursos públicos y la prevención de actos de corrupción.

Características

- ✔ Es acorde con el tamaño, estructura y atribuciones de la institución.

- ✔ Contribuye al cumplimiento eficaz, eficiente y económico de los objetivos institucionales.

- ✔ Favorece la protección de los recursos públicos y la prevención de la corrupción.

Componentes del Control Interno

1. Ambiente de Control

Es la base del Control Interno; proporciona disciplina y estructura para apoyar al personal en la consecución de los objetivos institucionales.

2. Administración de Riesgos

Es el proceso que evalúa los riesgos a los que se enfrenta la institución en la procuración del cumplimiento de sus objetivos. Esta evaluación provee las bases para identificar los riesgos, analizarlos, catalogarlos, priorizarlos y desarrollar respuestas que mitiguen su impacto en caso de materialización, incluyendo los riesgos de corrupción..

3. Actividades de Control

Son aquellas acciones establecidas, a través de políticas y procedimientos, por los responsables de las unidades administrativas para alcanzar los objetivos institucionales y responder a riesgos asociados. Incluidos los de corrupción y los de sistemas de la información.

4. Información y Comunicación

Es la información de calidad que la Administración y los demás servidores públicos generan, obtienen, utilizan y comunican para respaldar el sistema de Control Interno y dar cumplimiento a su mandato legal.

5. Supervisión

Son las actividades establecida y operadas por las unidades específicas que el Titular ha designado, con la finalidad de mejorar de manera continua el Control Interno mediante su vigilancia y evaluación periódicas a su eficacia, eficiencia y economía. Su supervisión es responsabilidad de la Administración en cada uno de los procesos que realiza y se apoya, por lo general en el área de auditoría interna o unidades específicas para llevarlo a cabo.